1 views

中小企業診断士一次試験対策(財務・会計)平成27年度

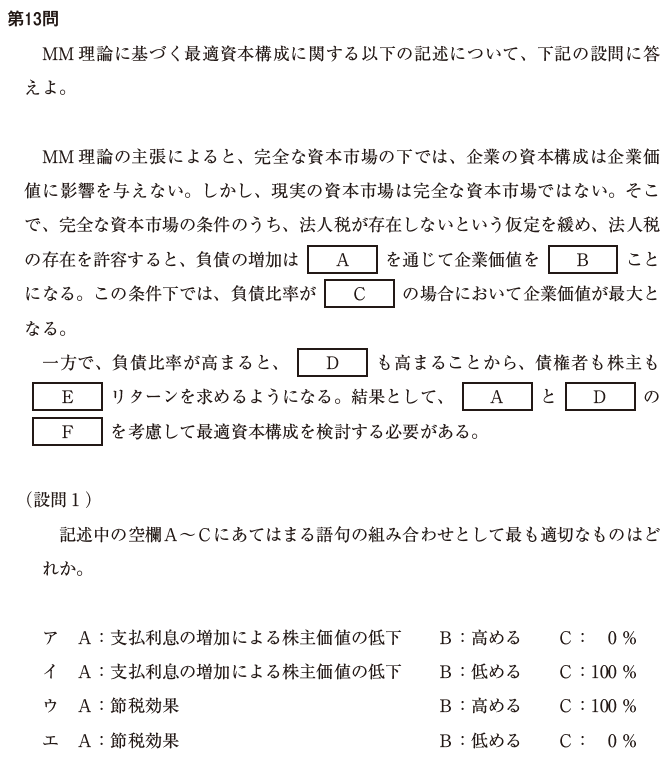

1.最適資本構成とは、企業価値を最も高める資本構成のこと

2.MM理論とは、最適資本構成は存在しないことを証明した理論で、企業が株主や債権者に支払う金額を企業価値と考えると、企業価値は資本構成では決まらないというもの

3.法人税を加味したMM理論では、節税効果は債権者に対する債務である負債(他人資本)の増加で決まるから、負債を最大限利用することが企業価値を最も高めることになる

したがって、答はウである。

負債の増加は税金を減少させ(節税)、株主や債権者以外に支払う金額を抑制するので企業価値を高める(節税効果?)、ということか。そうであれば、負債比率は100%で効果も最大となる

※負債比率とは、自己資本に対して負債(他人資本)がどの程度あるかを示す比率。負債を自己資本で除して求める

※他人資本とは、借入や社債などの株主以外の外部者(債権者)に対する債務

コメントを残す