1 views

中小企業診断士一次試験対策(財務・会計)平成27年度

1.キャッシュフローとは、一定期間のキャッシュ(現金・預金など)のフロー(流れ)

2.キャッシュフロー計算書とは、経営活動別のキャッシュの増減原因を表した資料

表1 キャッシュフロー計算書(間接法による)

I.営業活動によるキャッシュフローの増減理由

当期純利益(+)損失(-)、減価償却費(+)、売上債権増加増加(-)減少(+)額、棚卸資産増加増加(-)減少(+)額、その他資産増加(+)減少額(-)額、購入債務増加(+)減少額(-)額、その他債務増加(+)減少額(-)額、

II.投資活動によるキャッシュフローの増減理由

固定資産の増加(-)減少(+)額、有価証券の増加(+)減少(-)額

III.財務活動によるキャッシュフロー

短期借入金増加(+)減少(-)額、長期借入金増加(+)減少(-)額、増資(+)、自社株買い(-)、配当金支払(-)

以上の区分を前提に本問を見ると、

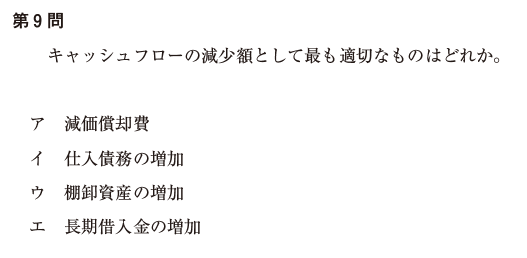

アの減価償却費は増要因(費用は支払うと現金が減るので減要因だが、支払うまでは増要因)

イの仕入れ債務の増加も増要因(仕入れも費用と考え方は同じ)

ウの棚卸資産の増加は減要因(棚卸資産の増は現金を支払って仕入れるからなので、現金の減要因、逆は増要因)

エの長期借入金の増加は増要因(借入金は現金の借入なので増要因、返済は減要因)

したがって、答えはウ

コメントを残す