1 views

中小企業診断士一次試験対策(財務・会計)平成27年度問題

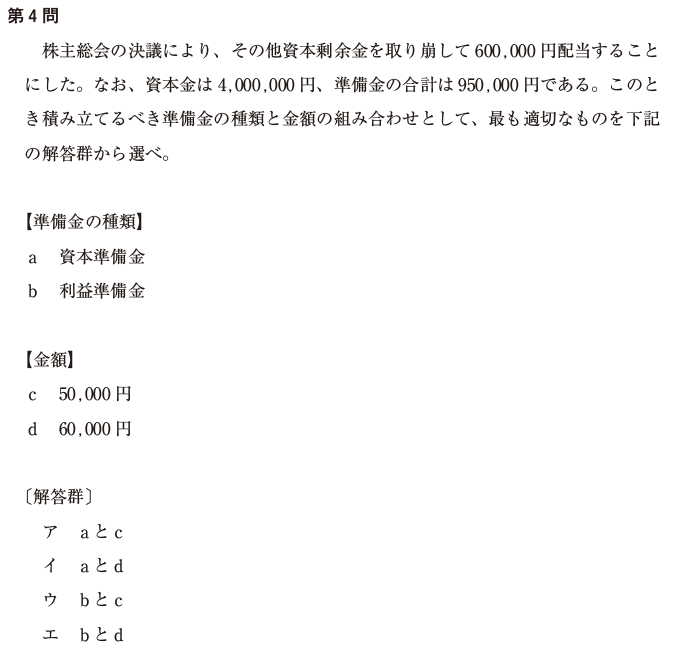

1.積み立てるべき準備金の金額は、資本準備金と利益準備金の合計額が資本金の1/4に達していない場合には、剰余金配当額の1/10か、(資本金の1/4 – 準備金)の少ない方の金額(会社法461条2項)

2.積み立てるべき準備金の種類は、配当がその他資本剰余金を取り崩して行った場合には資本準備金に、その他利益剰余金から行った場合には利益準備金に積み立てる

(1)剰余金配当額の1/10は、配当額60万円 × 0.1 = 6万円

(2)資本金の1/4は、400万円 × 1/4 =100万円で、準備金が95万円なので、資本金の1/4 – 準備金は、100万円 – 95万円 = 5万円

少ないのは(2)の5万円。

配当のために取り崩したのはその他資本剰余金なので、資本準備金に積み立てる。したがって、正解はア

コメントを残す