中小企業診断士一次試験(H23 財務・会計)

お疲れ様でした!中小企業診断士一次試験(H23 財務・会計)のクイズ終了しました。

解答スコアは %%SCORE%% / %%TOTAL%% 問正解です。

%%RATING%%

あなたの選択した答えは強調表示されています。

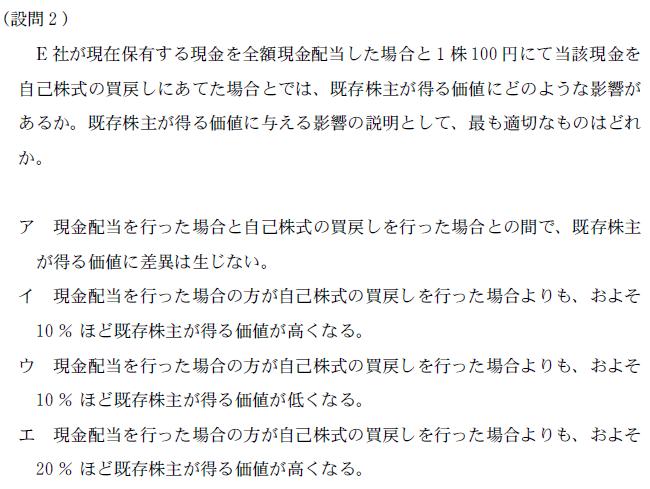

問題1 |

ア | |

イ | |

ウ | |

エ |

問題1の説明、追加情報、トリビア 等:

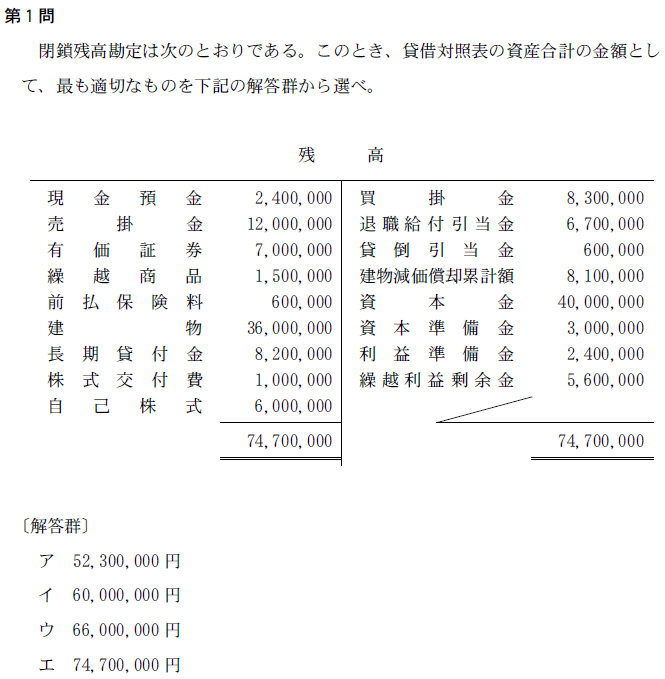

決算(閉鎖)処理は、まず貸借が一致しているかを総勘定元帳の各勘定科目から残高を転記した「試算表」で確認し、この試算表から資産、負債、純資産(資本)を抜き出して決算整理仕訳(=決算修正仕訳)を行う必要があるため、残高勘定=貸借対照表にはならない。

減額修正処理が必要なものは、本来の勘定の代わりに使用される評価勘定で、そのマイナスの性質から借方貸方は反対側に記帳される。主な評価勘定は以下のとおり。

資産のマイナス勘定:売掛金などの金銭債権のマイナス勘定としての貸倒引当金、手形の裏書譲渡・手形割引をした場合における受取手形のマイナス勘定としての裏書手形・割引手形、有形固定資産のマイナス勘定としての減価償却累計額

純資産のマイナス勘定:株主資本のマイナス勘定としての自己株式、資本金(または元入金)のマイナス勘定としての引出金

したがって、閉鎖残高勘定資産合計額74,700,000 - 建物減価償却累計額8,100,000 - 貸倒引当金600,000 - 自己株式6,000,000 = 60,000,000 となり、イが正解。 意味の分からない方は簿記の勉強から

減額修正処理が必要なものは、本来の勘定の代わりに使用される評価勘定で、そのマイナスの性質から借方貸方は反対側に記帳される。主な評価勘定は以下のとおり。

資産のマイナス勘定:売掛金などの金銭債権のマイナス勘定としての貸倒引当金、手形の裏書譲渡・手形割引をした場合における受取手形のマイナス勘定としての裏書手形・割引手形、有形固定資産のマイナス勘定としての減価償却累計額

純資産のマイナス勘定:株主資本のマイナス勘定としての自己株式、資本金(または元入金)のマイナス勘定としての引出金

したがって、閉鎖残高勘定資産合計額74,700,000 - 建物減価償却累計額8,100,000 - 貸倒引当金600,000 - 自己株式6,000,000 = 60,000,000 となり、イが正解。 意味の分からない方は簿記の勉強から

問題2 |

ア | |

イ | |

ウ | |

エ |

問題2の説明、追加情報、トリビア 等:

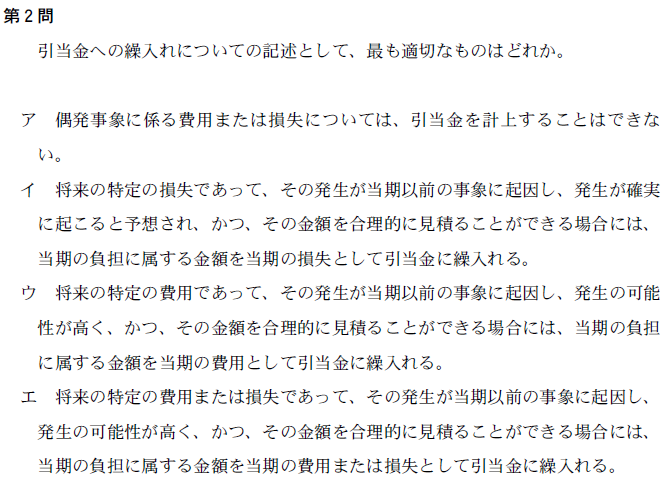

引当金とは、将来発生する可能性が高い費用(損失)を合理的に見積もって、当期に準備しておく負債(借方は「費用」)。貸倒引当金は借方にマイナス表記(売掛金も借方なので)。

問題3 |

ア | |

イ | |

ウ | |

エ |

問題3の説明、追加情報、トリビア 等:

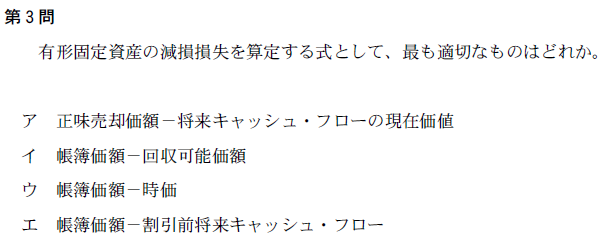

「減損損失」とは、固定資産の帳簿価格と回収可能額の差額。

問題4 |

ア | |

イ | |

ウ | |

エ |

問題4の説明、追加情報、トリビア 等:

「退職給付に係る負債の計上額」である退職給付引当金の算定式は、

退職給付引当金 = 退職給付債務 ± (未認識過去勤務債務 + 未認識数理計算上の差異)- 年金資産

退職給付債務とは、企業が将来負担する可能性のある退職給付額のうち、期末までに発生している総額。

年金資産とは、外部の企業年金制度に基づき、退職給付にあてるために積み立てられている資産をいう。

問題5 |

ア | |

イ | |

ウ | |

エ |

問題5の説明、追加情報、トリビア 等:

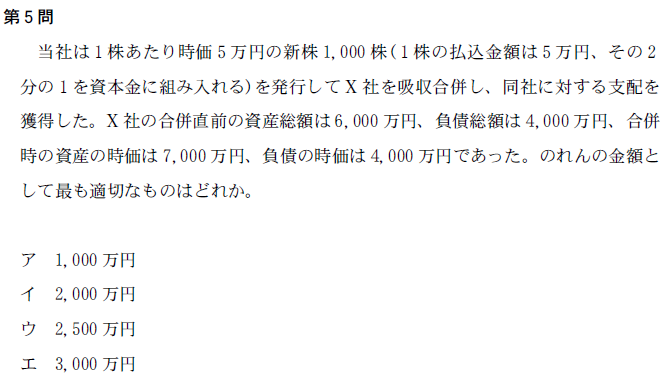

暖簾の取得原価 = 買取価額 - 実際に取得した財産の価額

本文の場合には、暖簾の取得原価 = 新株発行額5,000万円 -(合併時の時価資産7,000万円 - 同負債4,000万円)= 5,000万円 - 3,000万円=2,000万円

暖簾の具体的内容としては、

老舗の商号や商標のブランド・伝統・社会的信用・知名度・名声・ネームバリュー

技術・ノウハウ・営業上の秘訣

得意先・仕入れ先

従業員の質

顧客網

経営組織

金融力

立地条件等の地理的条件

政治的特権

例外として、以下の場合に限り、暖簾を金額で評価して、営業権(のれん)勘定の借方に記帳して資産計上できる。

事業譲渡(営業譲渡)

合併

個人事業主が会社設立(法人化・法人成り)により会社に事業譲渡した場合

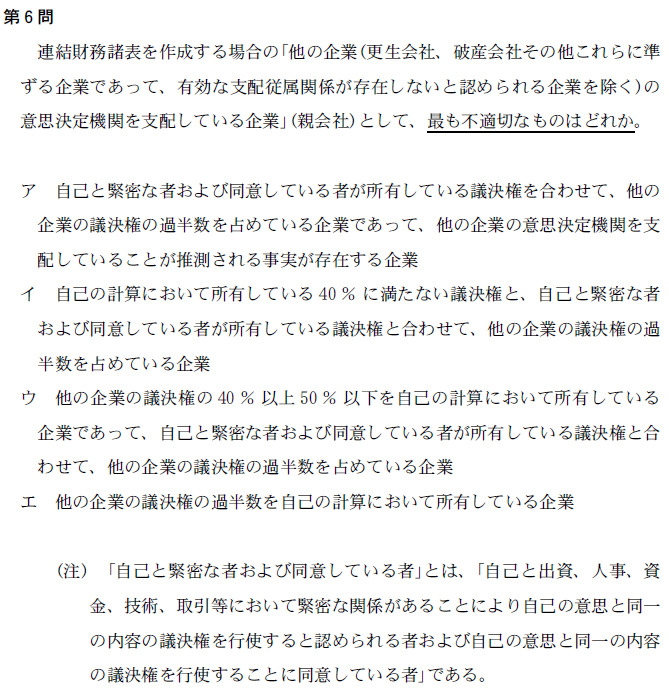

問題6 |

ア | |

イ | |

ウ | |

エ |

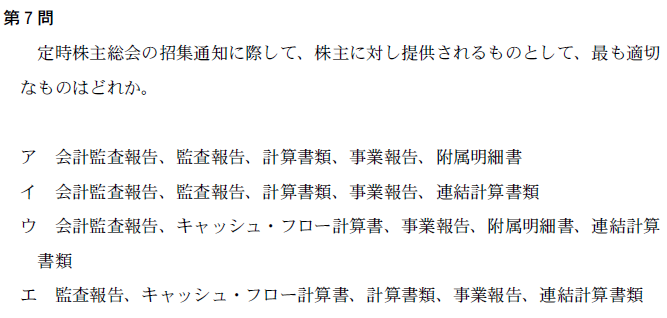

問題7 |

ア | |

イ | |

ウ | |

エ |

問題8 |

ア | |

イ | |

ウ | |

エ |

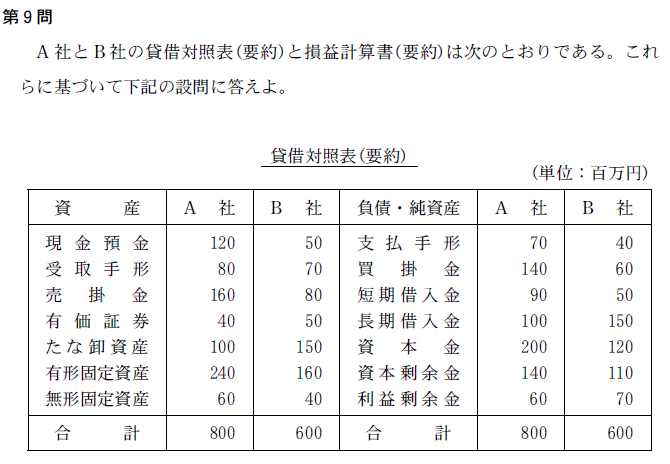

問題9 |

ア | |

イ | |

ウ | |

エ | |

オ |

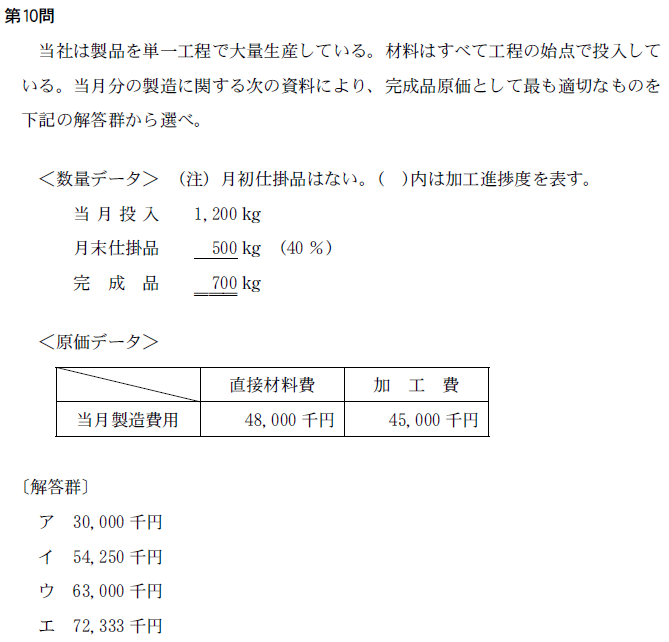

問題10 |

ア | |

イ | |

ウ | |

エ | |

オ |

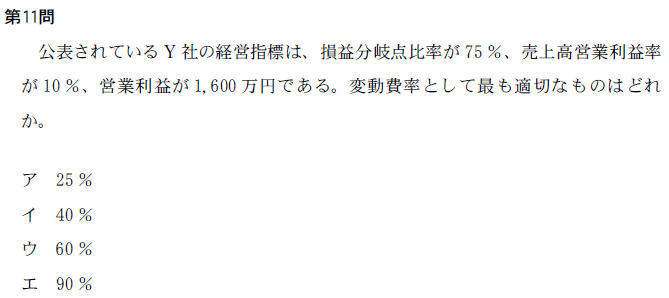

問題11 |

ア | |

イ | |

ウ | |

エ |

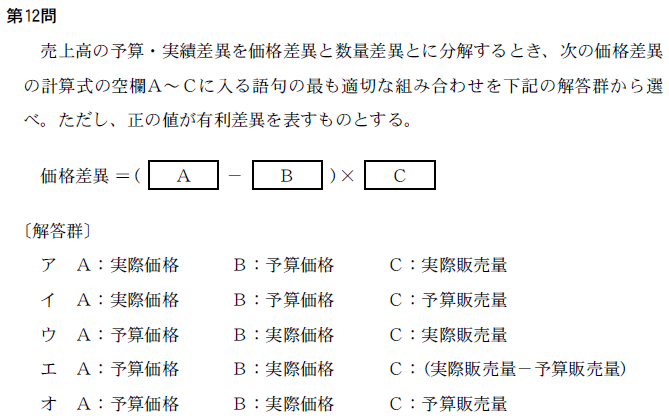

問題12 |

ア | |

イ | |

ウ | |

エ |

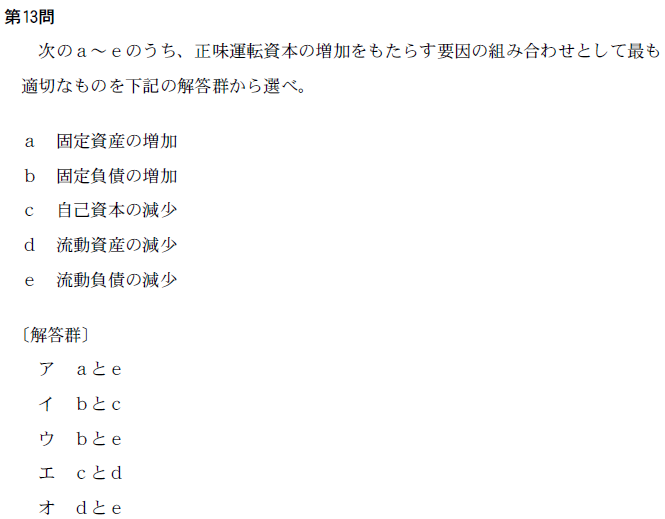

問題13 |

ア | |

イ | |

ウ | |

エ | |

オ |

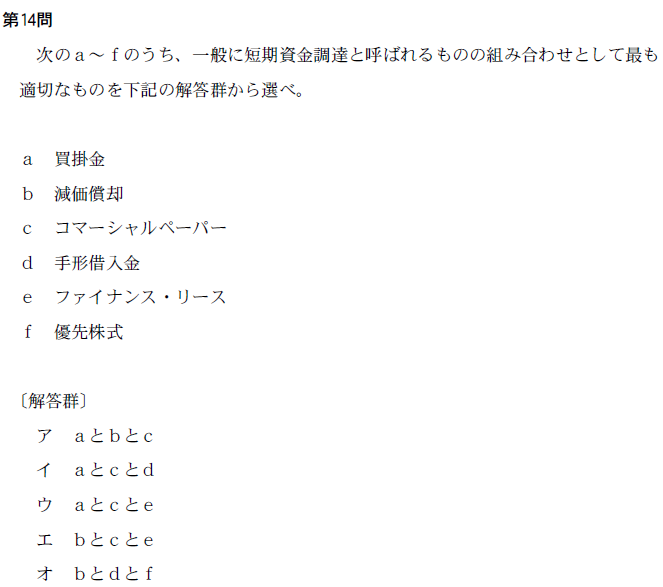

問題14 |

ア | |

イ | |

ウ | |

エ | |

オ |

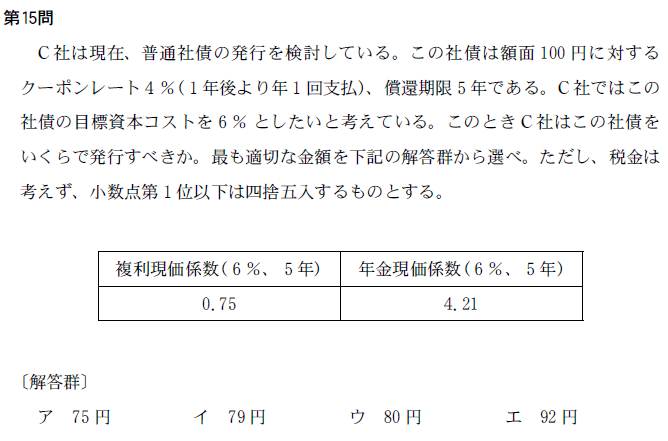

問題15 |

ア | |

イ | |

ウ | |

エ | |

オ |

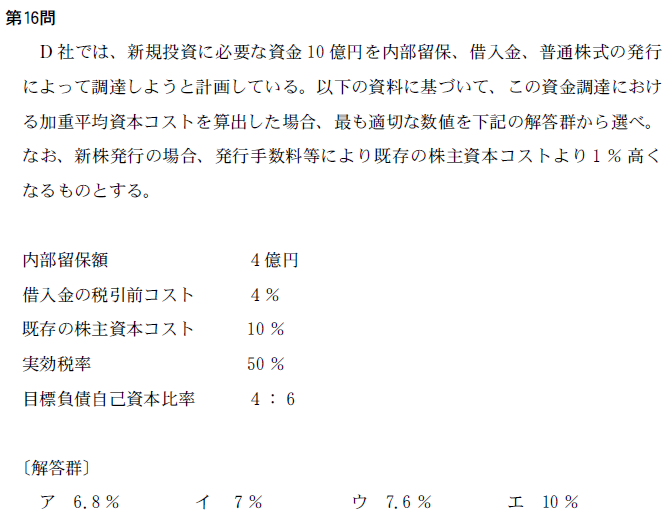

問題16 |

ア | |

イ | |

ウ | |

エ |

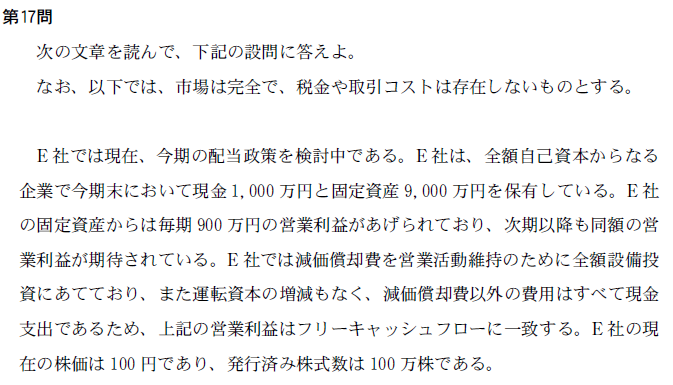

問題17 |

ア | |

イ | |

ウ | |

エ |

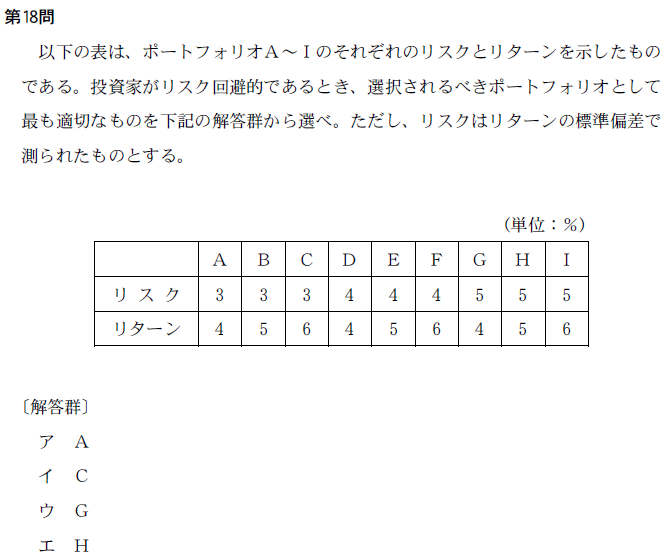

問題18 |

ア | |

イ | |

ウ | |

エ |

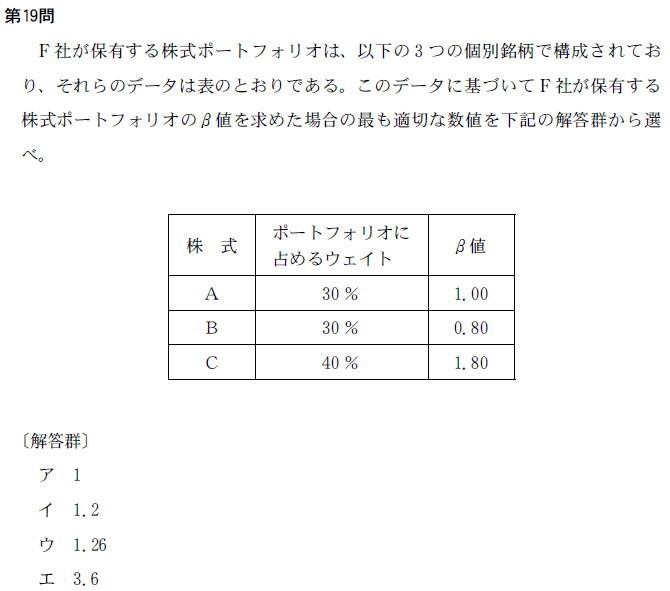

問題19 |

ア | |

イ | |

ウ | |

エ |

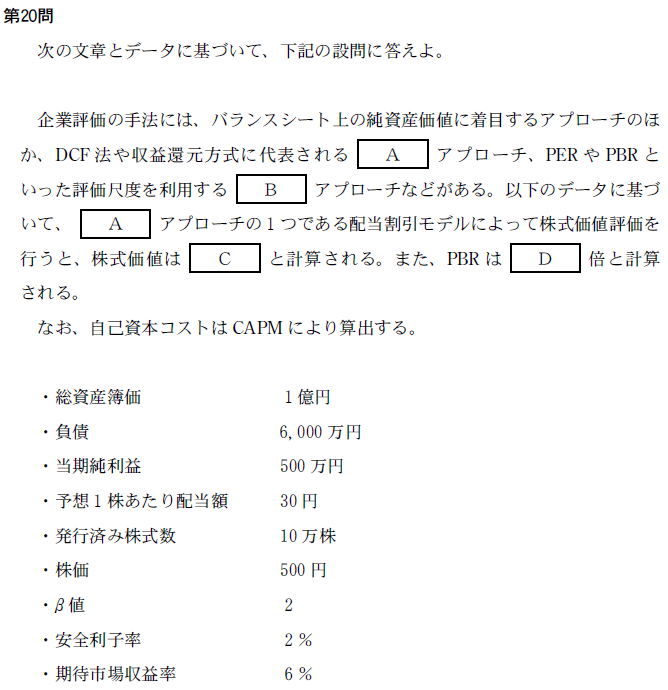

問題20 |

ア | |

イ | |

ウ | |

エ |

問題21 |

ア | |

イ | |

ウ | |

エ |

問題22 |

ア | |

イ | |

ウ | |

エ | |

オ |

問題23 |

ア | |

イ | |

ウ | |

エ |

問題24 |

ア | |

イ | |

ウ | |

エ |

問題25 |

ア | |

イ | |

ウ | |

エ |

クイズが完了したら、「クイズの結果を見る」ボタンをクリックしてください。あなたが完了していないアイテムは、間違いのマークがされます。

問題は全部で 25 問。全て答えられるように頑張りましょう!

|

リスト |

コメントを残す