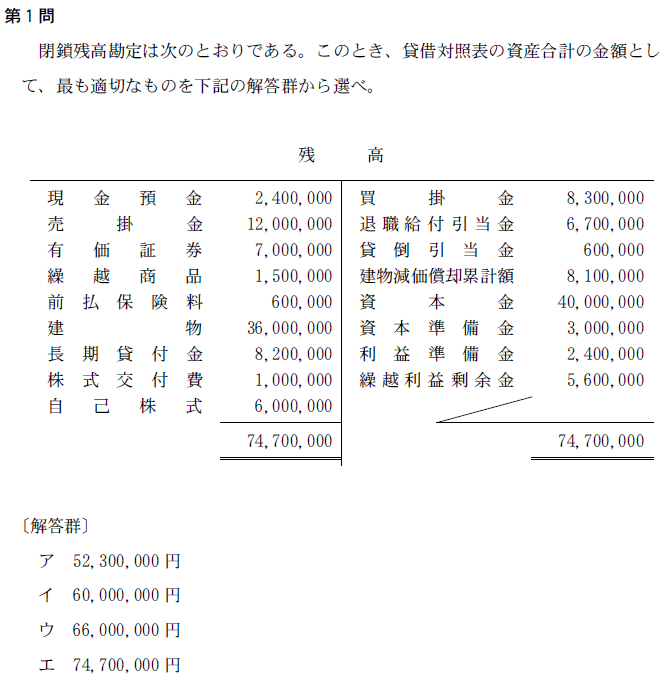

閉鎖後残高勘定(H23第1問)

1 views

用語の意味

勘定とは、勘定科目を使って増減計算すること(=仕訳)、又は仕訳結果を記録した表

閉鎖残高勘定とは、決算期末(=閉鎖)に貸借対照表に属する勘定科目の残高金額を集めて表示する勘定で、残高形式による貸借対照表といえる。

繰越商品とは、決算時に商品在庫を仕入原価で記帳、商品の動きを取引内容に応じて、仕入勘定(費用)、売上勘定(収益)、繰越商品勘定(資産)の3つの勘定科目に分けて処理する方法(=三分法)をいう。決算整理後残高試算表において繰越商品とされていた勘定科目は、貸借対照表においては、科目名「商品」で表示する。

株式交付費は費用だが、繰延資産処理も可能で、その場合、期末(決算時)に決算整理として繰延資産の償却を行う必要がある。すなわち、その償却額を株式交付費償却または繰延資産償却費勘定(営業外費用)の借方に記帳して費用計上するとともに株式交付費勘定の貸方に記入して減少させる(振替仕訳)。

解説

閉鎖残高勘定が残高形式による貸借対照表なら、上記残高表の借方(左側)合計額「74,700,000」が答となりそうだが、決算(閉鎖)処理は、まず貸借が一致しているかを総勘定元帳の各勘定科目から残高を転記した「試算表」で確認し、この試算表から資産、負債、純資産(資本)を抜き出して決算整理仕訳(=決算修正仕訳)を行う必要があるため単純ではない。

決算期に決算整理(決算修正)を必要とする事項を決算整理事項といい、本問では以下の三つがある。

(1)建物減価償却累計額の8,100,000:土地を除く固定資産は時の経過によりその価値が減少し、この価値の減少分を費用として計上する会計手続を減価償却という。建物減価償却累計額は、減価償却費を建物減価償却累計額勘定(負債)に記帳する間接法で、貸借対照表では借方にマイナス表示される。

(2)貸倒引当金の600,000:債権の期末残高(本文では売掛金12,000,000)のうち貸倒れになることが予想される金額(=貸倒見積額)を当期の費用として計上(=債権減額)する処理をいう。貸倒見積額を貸倒引当金繰入(または貸倒引当金繰入額)勘定(費用)の借方に記帳して費用計上するとともに、貸倒引当金勘定(評価性引当金。資産のマイナス勘定=評価勘定)の貸方に計上する。

(3)自己株式の6,000,000:自己株式の取得は資本金を減少させる行為とも考えられるが、資本不変の原則から厳格な資本減少(減資)手続によらなければ資本金自体を減少させることはできない。そこで、自己株式を取得した場合には、株主資本の評価勘定である自己株式勘定を用いて計上する。つまり、資産であるはずの株式取得も、自己株式の場合は、資本のマイナス勘定として処理するわけである。

評価勘定(ひょうかかんじょう)とは、本来の勘定の代わりに使用されるもので、そのマイナスの性質から借方貸方は反対側に記帳する。主な評価勘定は以下のとおり。

資産のマイナス勘定

売掛金などの金銭債権のマイナス勘定としての貸倒引当金

手形の裏書譲渡・手形割引をした場合における受取手形のマイナス勘定としての裏書手形・割引手形

有形固定資産のマイナス勘定としての減価償却累計額

純資産のマイナス勘定

株主資本のマイナス勘定としての自己株式

資本金(または元入金)のマイナス勘定としての引出金

解答

閉鎖残高勘定資産合計額74,700,000 – 建物減価償却累計額8,100,000 – 貸倒引当金600,000 – 自己株式6,000,000 = 60,000,000 となり、イが正解。