中小企業診断士一次試験対策(財務・会計)平成27年度

1.正味現在価値(NPV)とは、投資予定のお金と将来入ってくるお金を現在の価値に置き換えて比較した価値

2.正味現在価値(NPV)法とは、投資予定のお金と将来入ってくるお金を現在の価値に置き換えて比較し、プラスであれば投資を行うという投資の意思決定方法

3.複利現価係数とは、複利計算で算出した割引率

4.年金現価係数とは、複利現価係数を加算していったもの

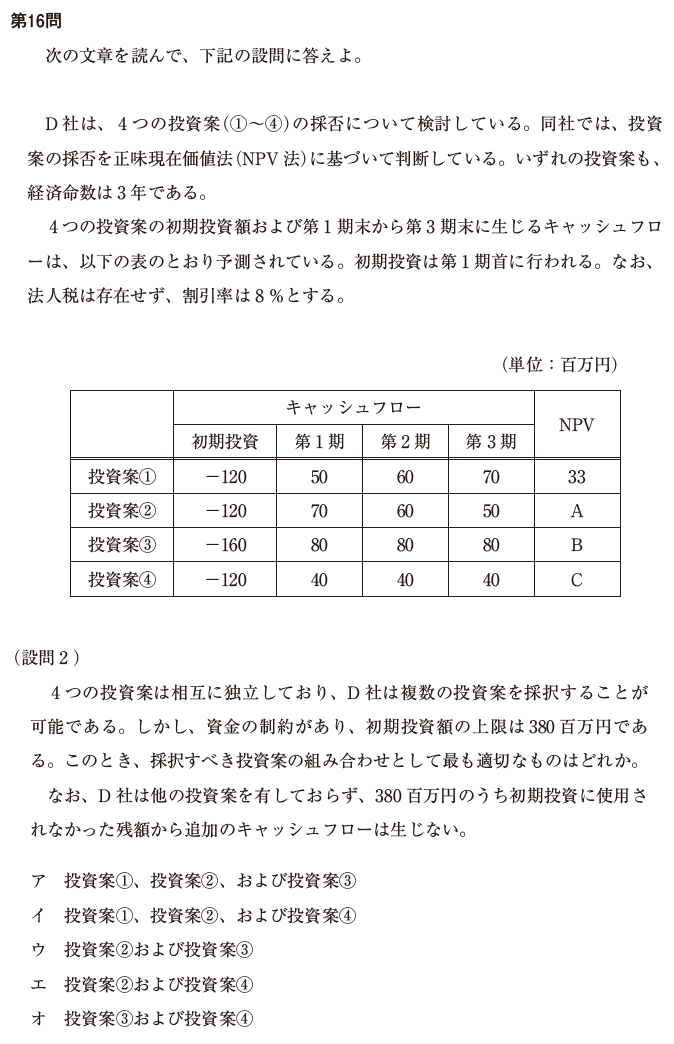

まず、本問ではCのNPVを算出する必要がある。各期の金額が同じなので年金現価係数で賞味現在価値を求める。つまり、40 × 2.58 = 103.2(3期の合計)。初期投資分を引くと、103.2 – 120 = -16.8、四捨五入して-17百万。

したがって、この時点で投資案④が採用されることは無いので、正解はア、ウに絞られる。また、投資額は380百万が限度なので、これを超えるアの選択肢も無い。したがって、答はウである。

コメントを残す